我们在上述两节中提出了薄利交易应注意的三个事项:第一,品种选择差距小、基本面差异小的交叉货币对第二,亚洲时间段选择交易最理想的第三,入场的具体位置应由支持和抵制决定。 我们现在知道薄利交易的三个要素,品种,时间,空间。 接下来,进行一些历史数据的内推检查吧。

我们首先根据上述思想设定简单的交易系统。 该系统使用15分钟的时间范围作为主要时间范围。利用参数为14的相对强弱指数指标作为信号触发器,具体来说,相对强弱指数从超区通过30线时购买,相对强弱指数从超区通过70线时销售,并且在指标线上设置虚线 抵抗、支撑线加入战略后,由于复杂检查和说明不便,我们省略了这种有效的入场工具。

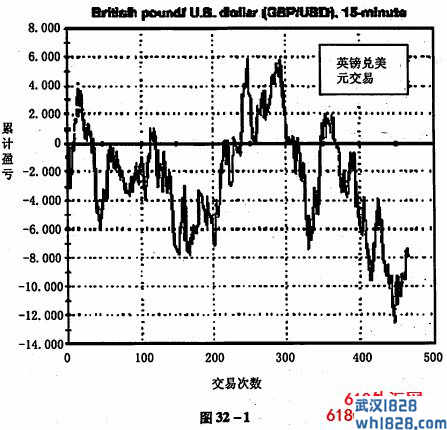

我们在这里做的是控制性实验,即分别测试各要素对交易的影响。 首先,建立对照组。 我们随机选择以美元为估算货币的货币对,例如GBP/USD。 图32-1显示了从2004年12月30日到2006年12月29日采用标准指南GBP/USD的结果。 交易的最终结果不是利润,而是交易中出现过暂时利润,大部分时间交易都是赤字状态,而且帐户的最大正净利润比最大负净利润的绝对值小。 实验结果表明,468笔交易共获利33%,最大资金超过20000美元。 注意表显示累计损益值,而不是帐户净值。

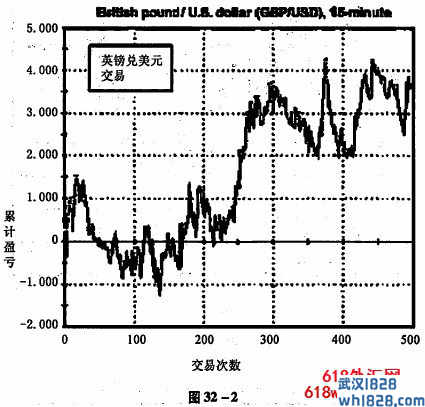

接下来我们成立了实验组,实验组采用时间过滤法,即北京时间上午1:00~2:00,北京时间早晨4:00~12:00。 这些交易时间排除了活跃的时间段,避免了不可控制的风险。 那么,如果增加交易时间的过滤,我们的交易业绩会变成什么样呢?交易的对象不变。 交易的单位不变。 录用时间的幅度也不变。 从图32-2可以看出,采用合适的交易期后,我们的交易业绩明显。 不仅最大损失额变小,最大的资金下跌也变小,最大的资金下跌不是至今的20000美元,而是3000美元。

以上统计数据表明,交易件数相同,但利润水平和胜利率相当高。 这样的交易结果证明对于区间交易选择对于区间交易来说适当的交易期间是重要的。 交流活跃的市场确实对我们的区间交易战略有很大影响。 其中,可以推测趋势类交易战略在市场活跃时期采用更容易成功。

接下来我们成立了实验组,实验组采用时间过滤法,即北京时间上午1:00~2:00,北京时间早晨4:00~12:00。 这些交易时间排除了活跃的时间段,避免了不可控制的风险。 那么,如果增加交易时间的过滤,我们的交易业绩会变成什么样呢?交易的对象不变。 交易的单位不变。 录用时间的幅度也不变。 从图32-2可以看出,采用合适的交易期后,我们的交易业绩明显。 不仅最大损失额变小,最大的资金下跌也变小,最大的资金下跌不是至今的20000美元,而是3000美元。

以上统计数据表明,交易件数相同,但利润水平和胜利率相当高。 这样的交易结果证明对于区间交易选择对于区间交易来说适当的交易期间是重要的。 交流活跃的市场确实对我们的区间交易战略有很大影响。 其中,可以推测趋势类交易战略在市场活跃时期采用更容易成功。

上述测试主要采用时间过滤,现在又添加了一个过滤,这就是品种的选择。 我们首先选择品种,组成无时间过滤的对照组,然后增加时间过滤,组成实验组。

在此选择EUR/CHF作为交易品种,因为在我们的考察期间内有较小的儿子差异。 我们将上述的单纯的相对强弱指数规则作为信号发生器加以利用。 图32-3是过去两年的测试结果,注意图表示的是累计损益而不是单一损失。 从图中可以看出,最终的测试结果表明,虽然中期面临损失,但最终的结果是交易是微量的。

根据以上的统计,没有时间的过滤只是品种过滤的情况下,交易成绩优于没有品种过滤的情况,但是作为该结论依据的样本还不够充分。 最大的日内损失远远小于英镑对美元的交易。

上述测试主要采用时间过滤,现在又添加了一个过滤,这就是品种的选择。 我们首先选择品种,组成无时间过滤的对照组,然后增加时间过滤,组成实验组。

在此选择EUR/CHF作为交易品种,因为在我们的考察期间内有较小的儿子差异。 我们将上述的单纯的相对强弱指数规则作为信号发生器加以利用。 图32-3是过去两年的测试结果,注意图表示的是累计损益而不是单一损失。 从图中可以看出,最终的测试结果表明,虽然中期面临损失,但最终的结果是交易是微量的。

根据以上的统计,没有时间的过滤只是品种过滤的情况下,交易成绩优于没有品种过滤的情况,但是作为该结论依据的样本还不够充分。 最大的日内损失远远小于英镑对美元的交易。

- 上一篇: 3大止损绝招教你如何控制外汇风险

- 下一篇: 趋势2指标适用于短期波段趋势下载

发表评论